Home / Compliance centrum / Conformiteit in Frankrijk

Conformiteit in Frankrijk

- Last updated:

Product Marketing Manager, Yokoy

De informatie die op deze website wordt verstrekt (https://yokoy.io/) is uitsluitend bedoeld voor informatieve doeleinden. Alle informatie op de website wordt te goeder trouw verstrekt, echter wij bieden geen enkele garantie van welke aard dan ook met betrekking tot de nauwkeurigheid, geschiktheid, geldigheid of volledigheid van enige informatie die op de website wordt verstrekt, of geschiktheid voor uw specifieke zakelijke situatie. Om uw specifieke zakelijke situatie te bespreken, kunt u alstublieft een demo boeken en zullen we een afspraak regelen.

Verbeter de efficiëntie van het uitgavenbeheer in Frankrijk door compliance-nuances te begrijpen en naadloos te integreren in uw financiële activiteiten.

Download for later

No time to read right now? Get the .pdf version of the guide below.

Bewijs van ontvangst

Regelgeving aanwezig

De Franse overheid staat bedrijven toe onkostenbewijzen in digitaal formaat op te slaan, zolang de integriteit, authenticiteit, juistheid en volledigheid van de bonnen kunnen worden gegarandeerd.

Volgens de Franse belastingwet moet het bedrijf, als het bedrijf van plan is bonnen in elektronisch formaat op te slaan, ervoor zorgen dat de documenten in PDF-formaat worden opgeslagen, samen met:

- Een serverstempel op basis van een certificering die voldoet aan het algemene veiligheidsreferentiekader (RGS) met één ster of een digitale vingerafdruk, of

- Een elektronische handtekening op basis van een certificering die ten minste voldoet aan het RGS-niveau van één ster of een gelijkwaardig veilig servicegebaseerd certificaat uitgegeven door een certificeringsinstantie die op de statuslijst van de Franse Trust Service staat.

De oplossing van Yokoy

Met Yokoy kunnen medewerkers een foto van de bon maken of de digitale onkostennota uploaden en deze indienen via de mobiele Yokoy- of webapplicatie.

Eenmaal geüpload, verwerkt en haalt Yokoy alle vereiste informatie uit de bon en bereidt binnen enkele seconden automatisch de onkostendeclaratie voor. Bij mogelijke fraude of beleidsschendingen activeert Yokoy onmiddellijk een waarschuwing om de specifieke gebeurtenis onder de aandacht te brengen.

Afhankelijk van de specifieke workflow en het bedrijfsbeleid kan de onkostendeclaratie door meerdere partijen worden gecontroleerd voordat deze wordt goedgekeurd en in de ERP- of financiële tool wordt geboekt, waardoor de juistheid, kwaliteit en volledigheid van de bon wordt gegarandeerd.

Yokoy houdt zich aan de AVG-regelgeving en bewaart ontvangstbewijzen veilig gedurende de wettelijke bewaartermijn op zijn servers die in de EU worden gehost. Om te voldoen aan de lokale regelgeving raadt Yokoy bedrijven echter aan om fysieke bonnen op te slaan.

Per Diem

Regelgeving aanwezig

In Frankrijk verschilt de vergoeding van kosten aan werknemers per sector. De bedrijven uit de publieke sector of de Franse overheid vergoeden hun werknemers als Per Diem of dagvergoedingen voor de zakenreis.

Terwijl de bedrijven uit de particuliere sector de zakenreiskostenvergoedingen van hun werknemers vergoeden voor de werkelijk gemaakte kosten. Dit heeft als voordeel dat de BTW-teruggave voor het bedrijf wordt gemaximaliseerd.

Per Diems zijn een vast bedrag dat aan werknemers wordt betaald voor uitgaven die tijdens een zakenreis zijn gemaakt, zoals maaltijden, logies en bijkomende kosten, zonder dat er een onkostennota nodig is als bewijs van de onkosten.

Werknemers kunnen alleen een Per Diem ontvangen als zij vanwege werkomstandigheden niet dagelijks naar hun woonplaats kunnen terugkeren. Om Per Diem te ontvangen moet aan twee voorwaarden worden voldaan:

- De enkele reisafstand tussen de woonplaats en de werkplek is groter dan of gelijk aan 50 KM

- Het openbaar vervoer in één richting kon niet in minder dan 1u30 worden afgelegd

Als aan deze twee voorwaarden is voldaan en de werknemer is teruggekeerd naar zijn woonplaats, komt de werknemer bovendien in aanmerking voor een Per Diem-vergoeding.

ZAKENREIS OP HET VASTELAND VAN FRANKRIJK

Werknemers mogen Per Diem ontvangen voor zakenreizen binnen het vasteland van Frankrijk. Werknemers hebben recht op een maximum Per Diem van:

- € 20,20 voor maaltijdkosten voor elke maaltijd (lunch en diner)

- € 72,50 voor accommodatie en ontbijt in Parijs en de departementen Hauts-de-Seine, Seine-Saint-Denis en Val-de-Marne

- € 53,80 voor accommodatie en ontbijt in andere Franse grootstedelijke departementen

KORTINGEN VOOR ZAKENREIZEN OP HET FRANKRIJK VASTELAND

- Volgens de Franse regelgeving hebben werknemers recht op een volledige dagvergoeding voor de eerste drie maanden van hun zakenreizen.

- Voor zakenreizen van meer dan 3 maanden en minder dan 24 maanden – vanaf de 4e maand moet de Per Diem met 15% worden verlaagd.

- Als de zakenreis langer duurt dan 24 maanden en minder dan 4 jaar, moet vanaf de 25e maand de dagvergoeding met 30% worden verlaagd.

ZAKENREIZEN IN DE FRANSE OVERZEE DEPARTEMENTEN

Werknemers hebben recht op een Per Diem voor zakenreizen naar de Franse overzeese departementen. Volgens de Franse overheid hebben werknemers recht op een maximale Per Diem voor:

- Accommodatie

- € 120 (€ 70 als de zakenreis vóór 22 september 2023 plaatsvindt) in de departementen Martinique, Guadeloupe, Guyana, Réunion, Mayotte, Saint-Pierre en Miquelon

- € 120 of 14320 F. CFP (€ 90 of 10740 als de zakenreis vóór 22 september 2023 plaatsvindt) in Nieuw-Caledonië, Wallis en Futuna, departementen Frans-Polynesië

- Maaltijdkosten per maaltijd

- € 20 (€ 17,5 als de zakenreis vóór 22 september 2023 plaatsvindt) in de departementen Martinique, Guadeloupe, Guyana, Réunion, Mayotte, Saint-Pierre en Miquelon

- € 24 of 2864 F. CFP (€ 21 of 2506 als de zakenreis vóór 22 september 2023 plaatsvindt) in Nieuw-Caledonië, Wallis en Futuna, departementen Frans-Polynesië

KORTINGEN VOOR ZAKENREIZEN IN DE OVERZEESE DEPARTEMENTEN VAN FRANKRIJK

- Volgens de Franse regelgeving hebben werknemers recht op een volledige dagvergoeding voor de eerste drie maanden van hun zakenreizen.

- Voor zakenreizen van meer dan 3 maanden en minder dan 24 maanden – vanaf de 4e maand moet de Per Diem met 15% worden verlaagd.

- Als de zakenreis langer duurt dan 24 maanden en minder dan 4 jaar, moet vanaf de 25e maand de dagvergoeding met 30% worden verlaagd.

BUITENLANDSE ZAKENREIZEN

De Franse overheid maakt elk jaar Per Diem-tarieven bekend voor verschillende landen voor de maaltijd- en verblijfskosten van de werknemer die zijn gemaakt tijdens een buitenlandse zakenreis. De dagvergoedingen voor buitenlandse zakenreizen zijn sterk afhankelijk van het land waar de werknemer naartoe reist.

Bekijk hier de lijst met Per Diem-tarieven voor elk land, gedefinieerd door de Franse overheid.

KORTINGEN OP BUITENLANDSE ZAKENREIS

Volgens de Franse regering zouden de dagvergoedingen moeten worden verlaagd als de werkgever al voor bepaalde kosten had betaald:

- 65% als de huisvesting al door de werkgever wordt betaald

- 17,5% als één van de maaltijden al door de werkgever betaald was

- 35% als er al twee maaltijden door de werkgever zijn betaald

Naast deze voorwaarden, vergelijkbaar met de zakenreizen op het vasteland van Frankrijk, hebben de werknemers recht op een volledige Per Diem voor de eerste 3 maanden van hun zakenreizen.

- Voor zakenreizen van meer dan 3 maanden en minder dan 24 maanden – vanaf de 4e maand moet de Per Diem met 15% worden verlaagd.

- Als de zakenreis langer duurt dan 24 maanden en minder dan 4 jaar, moet vanaf de 25e maand de dagvergoeding met 30% worden verlaagd.

De oplossing van Yokoy

Zoals u zich kunt voorstellen, kunnen deze regels behoorlijk complex zijn en moet u altijd de reisgeschiedenis van de gebruiker verifiëren om de Per Diem te berekenen en het bedrag te controleren dat onder de inkomstenbelasting valt.

Yokoy kan automatisch Per Diem-tarieven berekenen op basis van de zakenreizen en rekenregels, zonder dat daarvoor handmatig werk van de medewerkers nodig is. Indien de gebruiker een toeslag ontvangt die hoger is dan het overheidstarief, kan het verschil in de Financiële tool op een andere manier worden geboekt en geëxporteerd.

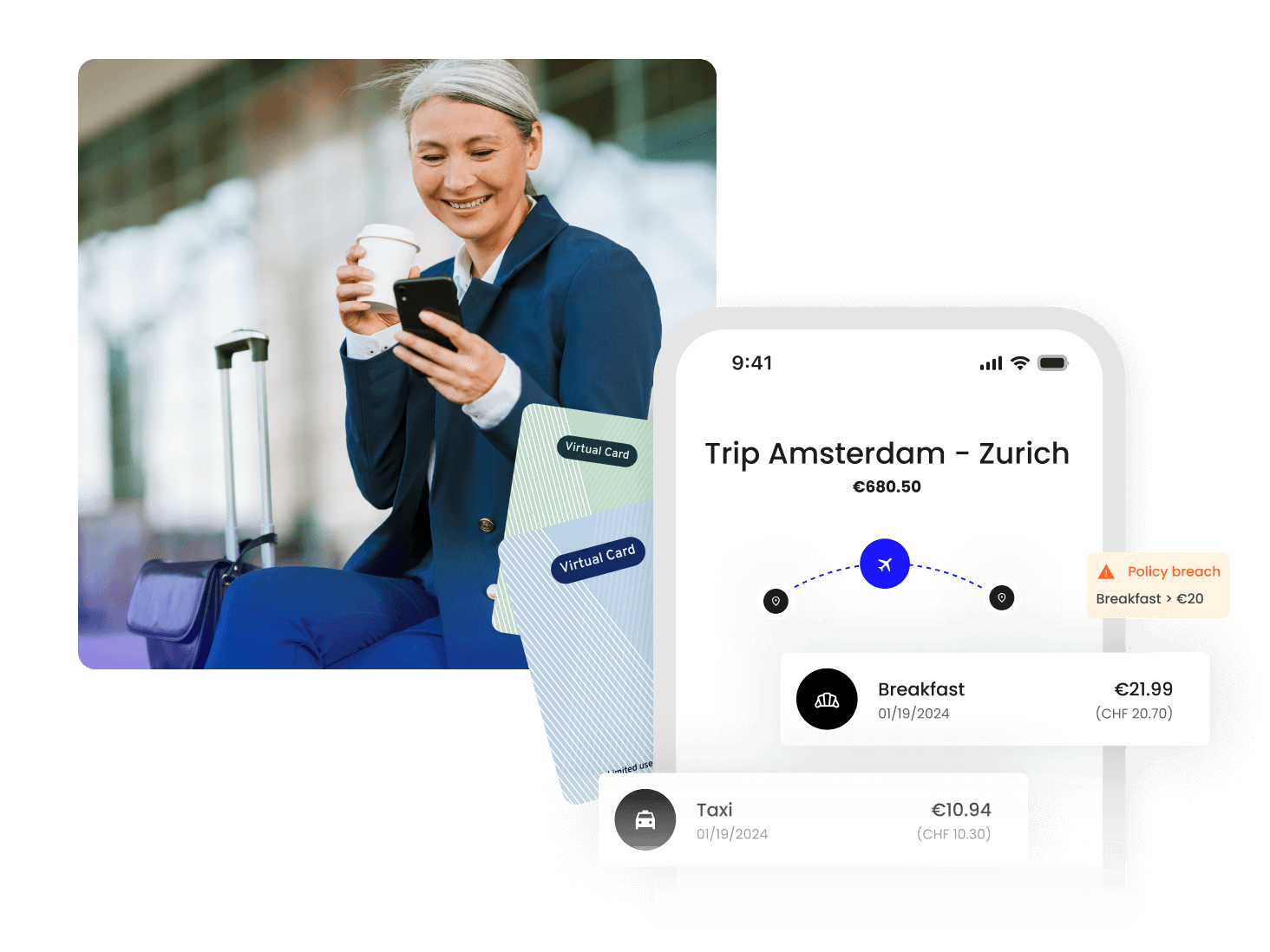

Voor bedrijven in de particuliere sector kunnen medewerkers van Yokoy een foto maken van de kassabon of een digitale onkostennota uploaden en deze indienen via de mobiele of webapplicatie van Yokoy. Eenmaal geüpload, verwerkt en haalt Yokoy alle vereiste informatie uit de bon en bereidt binnen enkele seconden automatisch de onkostendeclaratie voor. Hiermee kunt u eenvoudig de werkelijke kosten van uw zakelijke reizen vergoeden.

Daarnaast haalt Yokoy ook relevante BTW-tarieven uit de kassabon en boekt deze in de ERP/Finance-tool, waardoor u wordt ondersteund bij het terugvorderen van BTW door standaardintegratie aan te bieden met aanbieders van BTW-terugvordering. Dankzij deze integratie kan Yokoy automatisch de opgehaalde BTW-tarieven voor specifieke landen exporteren, evenals de relevante afbeelding van de onkostennota naar de BTW-terugvorderingstool.

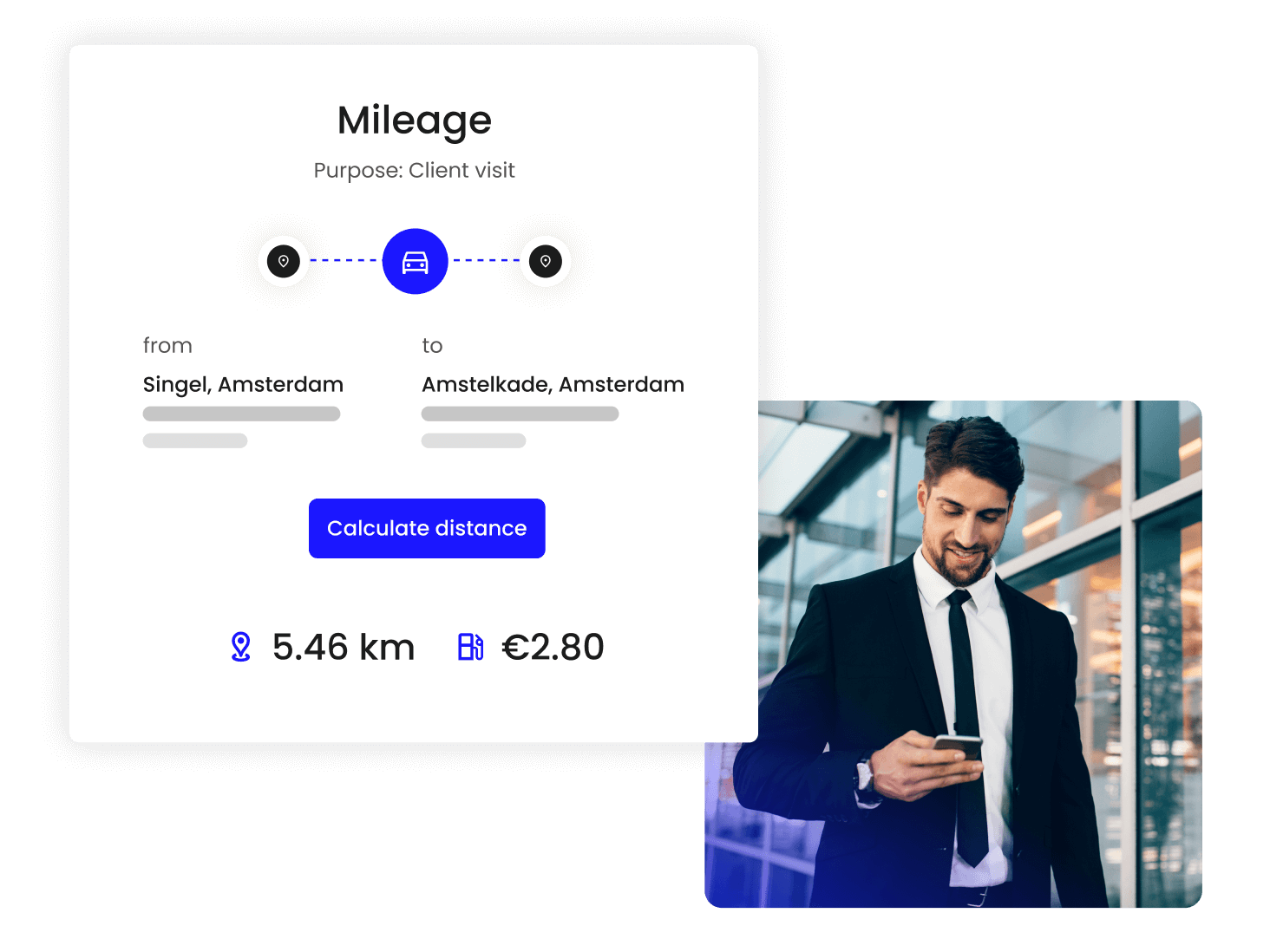

Kilometervergoeding

Regelgeving aanwezig

Kilometervergoedingen zijn bedoeld om de kosten van het woon-werkverkeer van de werknemer voor dienstreizen met een privéauto te dekken. Kilometervergoedingen staan los van de dagvergoedingen of dagvergoedingen die door de werkgever worden betaald.

De Franse overheid erkent de onderstaande kilometervergoedingen voor specifieke voertuigtypen. Als de werknemers meer ontvangen dan wat door de overheid wordt aanbevolen, is het extra bedrag onderworpen aan inkomstenbelasting.

Volgens de Franse overheid zijn de tarieven voor de kilometervergoeding:

- Voor auto’s met motorinhoud

- <3CV

- Tot 5.000 km: € 0,529/km

- 5.001 KM tot 20.000 KM: € 0,316/KM + 1065

- 20.001+ KM: € 0,370/KM

- 4CV

- Tot 5.000 KM: € 0,606/KM

- 5.001 KM tot 20.000 KM: € 0,340/KM + 1330

- 20.001+ km: € 0,407/km

- 5CV

- Tot 5.000 KM: € 0,636/KM

- 5.001 KM tot 20.000 KM: € 0,357/KM + 1395

- 20.001+ KM: € 0,427/KM

- 6CV

- Tot 5.000 KM: € 0,665/KM

- 5.001 KM tot 20.000 KM: € 0,374/KM + 1457

- 20.001+ KM: € 0,447/KM

- 7CV en meer:

- Tot 5.000 KM: € 0,697/KM

- 5.001 KM tot 20.000 KM: € 0,394/KM + 1515

- 20.001+ KM: € 0,470/KM

- <3CV

- Voor motorfietsen met motorinhoud

- 1 of 2 CV

- Tot 3.000 km: € 0,395/km

- 3.001 KM tot 6.000 KM: € 0,099/KM + 891

- 6.001+ KM: € 0,248/KM

- 3,4 of 5 CV

- Tot 3.000 km: € 0,468/km

- 3.001 KM tot 6.000 KM: € 0,082/KM + 1158

- 6.001+ KM: € 0,275/KM

- Meer dan 5CV

- Tot 3.000 km: € 0,606/km

- 3.001 KM tot 6.000 KM: € 0,079/KM + 1583

- 6.001+ KM: € 0,343/KM

- 1 of 2 CV

- Voor bromfiets

- Tot 3.000 km: € 0,315/km

- 3.001 KM tot 6.000 KM: € 0,079/KM + 711

- 6.001+ km: € 0,198/km

De oplossing van Yokoy

Yokoy herkent alle officiële tarieven die door de overheid zijn vastgesteld en kan daarom automatisch de kilometerkosten berekenen op basis van de afgelegde afstand.

Zoals u zich kunt voorstellen, kan het handmatig berekenen van de kilometervergoeding volgens de Franse regelgeving een behoorlijk vermoeiend en tijdrovend proces zijn.

Met Yokoy kunnen klanten getrapte kilometertarieven configureren en automatisch de kilometervergoeding berekenen op basis van de kilometer die ze eerder hebben verzameld en de afstand die ze momenteel hebben afgelegd. Als de medewerker een bepaalde intervallimiet overschrijdt, kan Yokoy automatisch het kilometertarief voor het volgende interval berekenen.

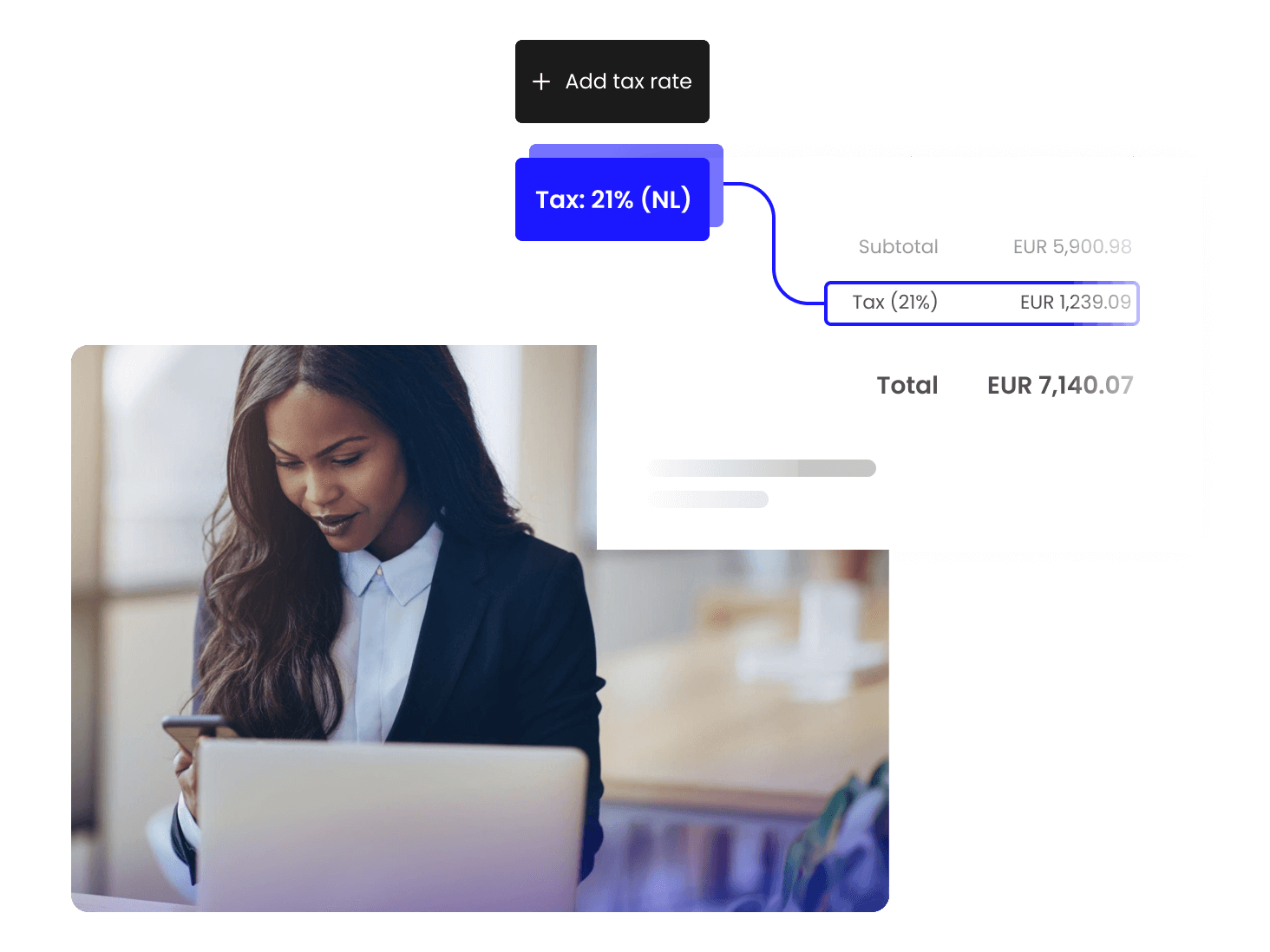

Btw-tarief

Regelgeving aanwezig

De Franse overheid heft BTW-tarieven voor de uitwisseling van goederen en diensten. Er zijn vijf verschillende BTW-tarieven relevant voor onkostenbeheer:

- Standaard BTW – 20% is van toepassing op de meeste goederen en diensten en op alle producten of diensten waarvoor niet uitdrukkelijk een ander tarief is bepaald.

- Verlaagde BTW – 10% is van toepassing op onbewerkte landbouwproducten, brandhout, woningverbetering (die niet profiteren van het verlaagde BTW-tarief van 5,5%), bepaalde accommodatie- en kampeerdiensten, catering, entertainment zoals beurzen en tentoonstellingen, spelletjes en kermisattracties, entree vergoedingen aan musea, dierentuinen, monumenten, personenvervoer en afvalverwerking.

- Verlaagde BTW – 5,5% is van toepassing op de meeste voedingsproducten, producten ter bescherming van de vrouwelijke hygiëne, apparatuur en diensten voor gehandicapten, boeken, gas- en elektriciteitsabonnementen, warmtevoorziening, maaltijden in schoolkantines, kaartjes voor liveshows, import en export van bepaalde kunstwerken, reparaties om de energiekwaliteit van woningen te verbeteren, sociale of noodwoningen.

- Speciale BTW – 2,1% is van toepassing op geneesmiddelen die vergoed worden door de sociale zekerheid, de verkoop van levende dieren voor slagerij en charcuterie aan niet-belastingplichtigen, televisielicentievergoedingen, bepaalde shows, perspublicaties geregistreerd bij de Gemengde Commissie van Publicaties en Persbureaus.

- Nul BTW – 0% is van toepassing op vaccins tegen Covid-19 en screeningstesten.

De oplossing van Yokoy

Yokoy extraheert automatisch alle BTW-tarieven die relevant zijn voor onkostenbeheer en bedrijven kunnen ook aanvullende BTW-tarieven toevoegen voor extractie. Yokoy haalt alle relevante BTW-tarieven uit de onkostennota en boekt deze in het ERP- of financiële systeem.

Daarnaast ondersteunt Yokoy klanten bij het terugvorderen van BTW, door standaardintegratie aan te bieden met aanbieders van BTW-terugvordering. Dankzij deze integratie kan Yokoy automatisch de opgehaalde BTW-tarieven voor specifieke landen exporteren, evenals de relevante afbeelding van de onkostennota naar de BTW-terugvorderingstool.

Salarisinhoudingen

Regelgeving aanwezig

Volgens de Franse regelgeving kunnen werknemers kiezen voor een forfaitaire aftrek of de werkelijke kosten aftrekken van hun salaris voor de gemaakte beroepskosten, inclusief reiskosten van huis naar het werk, kleding die specifiek is voor de baan, cateringkosten en nog veel meer.

Als de werknemer voor dergelijke beroepskosten kiest voor een forfaitaire aftrek van 10%, wordt deze automatisch berekend en afgetrokken van het loon. Het aftrekbedrag bedraagt minimaal € 472,- en maximaal € 13.522,-.

Werknemers hebben ook een andere mogelijkheid om de werkelijke kosten van de kosten af te trekken.

De aftrek van werkelijke kosten geldt voor alle looninkomsten. Als de werknemer kiest voor een forfaitaire aftrek van 10%, kan hij geen aftrek krijgen van de werkelijk gemaakte kosten van de beroepskosten.

Vereenvoudig je uitgavenbeheer

Boek een demoGerelateerde artikelen

Laat AI het werk doen

Krijg volledig inzicht in en controle over je bedrijfsuitgaven met AI-gestuurde automatisering.

Boek een demo