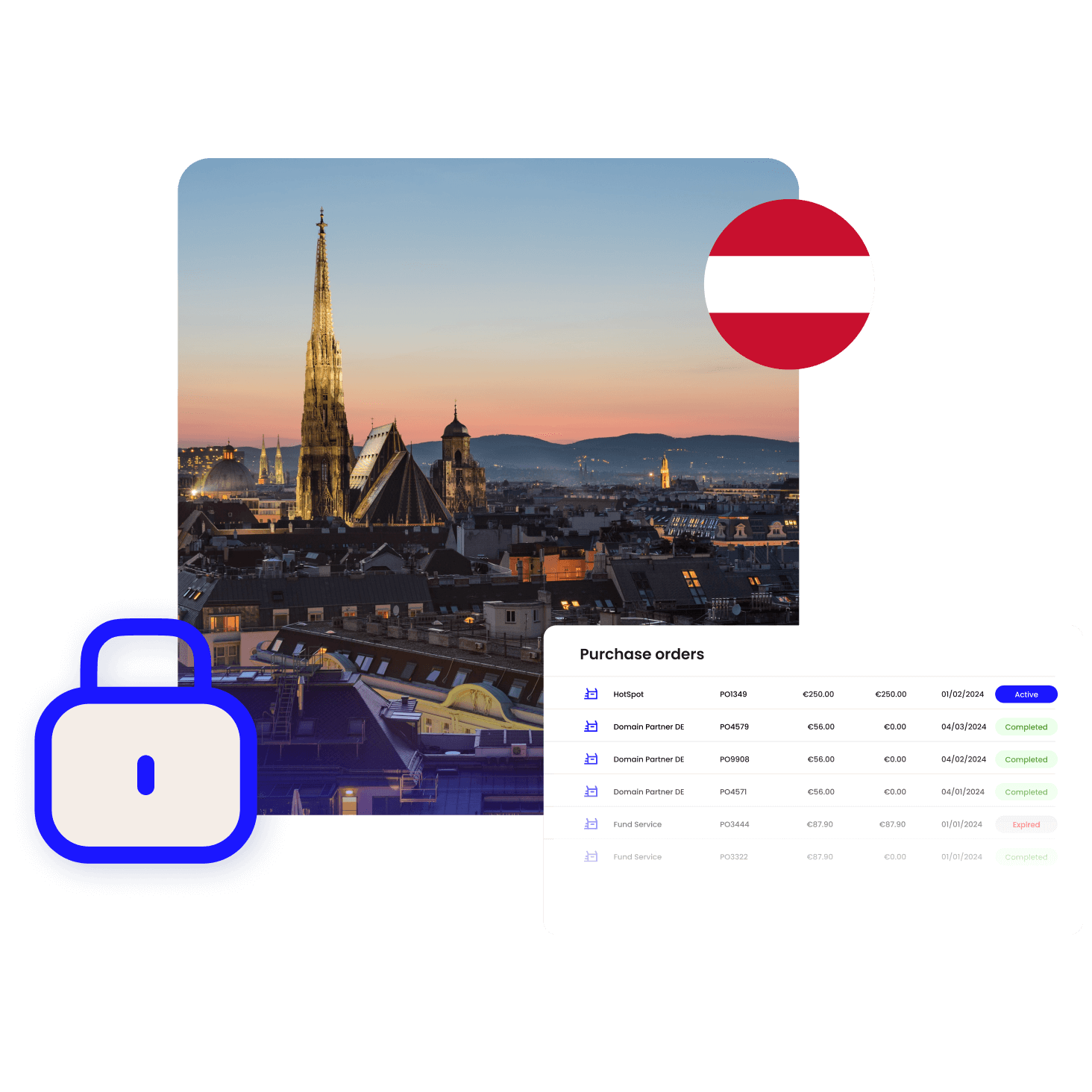

Home / Compliance Center / Compliance in Frankreich

Compliance in Frankreich

- Last updated:

Product Marketing Manager, Yokoy

Die Informationen und Inhalte dieser Website (https://yokoy.io/) werden lediglich zu Informationszwecken bereitgestellt. Die Inhalte wurden mit größtmöglicher Sorgfalt erstellt, wir übernehmen allerdings keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Inhalte oder die Eignung für Ihren speziellen Business Case. Um Ihren speziellen Business Case zu besprechen, buchen Sie bitte eine Demo und wir vereinbaren einen Termin.

Verbessern Sie die Effizienz des Ausgabenmanagements in Frankreich, indem Sie Compliance-Feinheiten verstehen und nahtlos in Ihre Finanzabläufe integrieren.

Download for later

No time to read right now? Get the .pdf version of the guide below.

Empfangsnachweis

Vorschriften vorhanden

Die französische Regierung erlaubt Unternehmen, Spesenbelege in einem digitalen Format zu speichern, sofern die Integrität, Authentizität, Richtigkeit und Vollständigkeit der Belege gewährleistet werden kann.

Gemäß der französischen Steuergesetzgebung muss das Unternehmen, wenn es beabsichtigt, Quittungen in einem elektronischen Format zu speichern, sicherstellen, dass die Dokumente im PDF-Format gespeichert werden, zusammen mit:

- Ein Serverstempel basierend auf einer Zertifizierung, die dem Ein-Stern-General Security Reference Framework (RGS) entspricht, oder einem digitalen Fingerabdruck, oder

- Eine elektronische Signatur, die auf einer Zertifizierung basiert, die mindestens dem RGS-Ein-Stern-Niveau entspricht, oder einem gleichwertigen sicheren dienstbasierten Zertifikat, das von einer Zertifizierungsstelle auf der Statusliste des französischen Vertrauensdienstes ausgestellt wurde.

Die Lösung von Yokoy

Yokoy ermöglicht es Mitarbeitern, ein Foto des Belegs zu machen oder den digitalen Spesenbeleg hochzuladen und ihn über die Yokoy-Mobil- oder Webanwendung einzureichen.

Nach dem Hochladen verarbeitet und extrahiert Yokoy alle erforderlichen Informationen aus der Quittung und erstellt in Sekundenschnelle automatisch die Spesenabrechnung. Bei potenziellen Betrugsfällen oder Richtlinienverstößen löst Yokoy sofort eine Warnung aus, um auf das konkrete Ereignis aufmerksam zu machen.

Abhängig vom spezifischen Arbeitsablauf und den Unternehmensrichtlinien kann die Spesenabrechnung von mehreren Parteien geprüft werden, bevor sie genehmigt und im ERP- oder Finanztool verbucht wird, um die Richtigkeit, Qualität und Vollständigkeit der Quittung sicherzustellen.

Yokoy hält sich an die DSGVO-Vorschriften und speichert Belege für die gesetzliche Aufbewahrungsfrist sicher auf seinen in der EU gehosteten Servern. Um die örtlichen Vorschriften einzuhalten, empfiehlt Yokoy Unternehmen jedoch, physische Quittungen aufzubewahren.

Per Diem

Vorschriften vorhanden

In Frankreich unterscheidet sich die Kostenerstattung an Arbeitnehmer je nach Branche. Die Unternehmen des öffentlichen Sektors oder der französische Staat erstatten ihren Mitarbeitern Tagegelder oder Tagegelder für die Geschäftsreise. Die Privatunternehmen hingegen erstatten ihren Mitarbeitern die Dienstreisevergütungen in Höhe der tatsächlich angefallenen Kosten. Dies hat den Vorteil, dass die Umsatzsteuerrückforderungen für das Unternehmen maximiert werden.

Bei Tagessätzen handelt es sich um feste Beträge, die den Mitarbeitern für die während einer Geschäftsreise anfallenden Ausgaben wie Verpflegung, Unterkunft und Nebenkosten gezahlt werden, ohne dass eine Spesenquittung als Kostennachweis erforderlich ist.

Arbeitnehmer können Tagesgeld nur dann erhalten, wenn sie aufgrund der Arbeitsbedingungen nicht jeden Tag an ihren Wohnort zurückkehren können. Um Tagesgeld zu erhalten, müssen zwei Bedingungen erfüllt sein:

- Die einfache Entfernung zwischen Wohnort und Arbeitsort beträgt mindestens 50 km

- Die einfache Fahrt mit öffentlichen Verkehrsmitteln konnte nicht in weniger als 1 Stunde und 30 Minuten zurückgelegt werden

Wenn diese beiden Voraussetzungen erfüllt sind und der Arbeitnehmer an seinen Wohnort zurückgekehrt ist, hat der Arbeitnehmer darüber hinaus Anspruch auf eine Tagespauschale.

GESCHÄFTSREISE AUF DEM FRANKREICH

Mitarbeiter können Tagesgeld für Geschäftsreisen innerhalb des französischen Festlandes erhalten. Mitarbeiter haben Anspruch auf einen maximalen Tagessatz von:

- 20,20 € für Verpflegungskosten für jede Mahlzeit (Mittag- und Abendessen)

- 72,50 € für Unterkunft und Frühstück in Paris und den Departements Hauts-de-Seine, Seine-Saint-Denis und Val-de-Marne

- 53,80 € für Unterkunft und Frühstück in anderen französischen Metropolregionen

ERMÄSSIGUNGEN FÜR GESCHÄFTSREISEN AUF DEM FRANZÖSISCHEN FESTLAND

- Gemäß der französischen Regelung haben Arbeitnehmer für die ersten drei Monate ihrer Dienstreise Anspruch auf den vollen Tagessatz.

- Bei Geschäftsreisen von mehr als 3 Monaten und weniger als 24 Monaten sollte der Tagessatz ab dem 4. Monat um 15 % gekürzt werden.

- Wenn die Geschäftsreise länger als 24 Monate und weniger als 4 Jahre andauert, sollte der Tagessatz ab dem 25. Monat um 30 % gekürzt werden.

GESCHÄFTSREISEN IN FRANZÖSISCHE ÜBERSEEDEPARTEMENTS

Für Geschäftsreisen in die französischen Überseedepartements haben Mitarbeiter Anspruch auf Tagesgeld. Nach Angaben der französischen Regierung haben Arbeitnehmer Anspruch auf den maximalen Tagessatz für:

- Unterkunft

- 120 € (70 €, wenn die Geschäftsreise vor dem 22. September 2023 stattfindet) in den Departements Martinique, Guadeloupe, Guyana, Réunion, Mayotte, Saint-Pierre und Miquelon

- 120 € oder 14.320 F. CFP (90 € oder 10.740, wenn die Geschäftsreise vor dem 22. September 2023 stattfindet) in den Departements Neukaledonien, Wallis und Futuna, Französisch-Polynesien

- Essenskosten pro Mahlzeit

- 20 € (17,5 €, wenn die Geschäftsreise vor dem 22. September 2023 stattfindet) in den Departements Martinique, Guadeloupe, Guyana, Réunion, Mayotte, Saint-Pierre und Miquelon

- 24 € oder 2864 F. CFP (21 € oder 2506, wenn die Geschäftsreise vor dem 22. September 2023 stattfindet) in den Departements Neukaledonien, Wallis und Futuna, Französisch-Polynesien

ERMÄSSIGUNGEN FÜR GESCHÄFTSREISEN IN FRANKREICHS ÜBERSEEDEPARTEMENTS

- Gemäß der französischen Regelung haben Arbeitnehmer für die ersten drei Monate ihrer Dienstreise Anspruch auf den vollen Tagessatz.

- Bei Geschäftsreisen von mehr als 3 Monaten und weniger als 24 Monaten sollte der Tagessatz ab dem 4. Monat um 15 % gekürzt werden.

- Wenn die Geschäftsreise länger als 24 Monate und weniger als 4 Jahre andauert, sollte der Tagessatz ab dem 25. Monat um 30 % gekürzt werden.

AUSLÄNDISCHE GESCHÄFTSREISEN

Die französische Regierung gibt jedes Jahr für verschiedene Länder Tagessätze für die Verpflegungs- und Unterbringungskosten des Mitarbeiters bekannt, die während einer Geschäftsreise ins Ausland anfallen. Die Pauschalen für Auslandsdienstreisen hängen stark vom Land ab, in das der Mitarbeiter reist.

Sehen Sie sich hier die Liste der von der französischen Regierung festgelegten Tagessätze für jedes Land an.

REDUZIERUNGEN BEI AUSLANDSGESCHÄFTSREISEN

Nach Angaben der französischen Regierung sollten die Tagessätze gesenkt werden, wenn der Arbeitgeber bestimmte Ausgaben bereits bezahlt hat:

- 65 %, wenn die Unterkunft bereits vom Arbeitgeber bezahlt wurde

- 17,5 %, wenn eine der Mahlzeiten bereits vom Arbeitgeber bezahlt wurde

- 35 %, wenn bereits zwei Mahlzeiten vom Arbeitgeber bezahlt wurden

Zusätzlich zu diesen Bedingungen haben die Mitarbeiter, ähnlich wie bei Geschäftsreisen auf dem französischen Festland, Anspruch auf den vollen Tagessatz für die ersten drei Monate ihrer Geschäftsreisen.

- Bei Geschäftsreisen von mehr als 3 Monaten und weniger als 24 Monaten sollte der Tagessatz ab dem 4. Monat um 15 % gekürzt werden.

- Wenn die Geschäftsreise länger als 24 Monate und weniger als 4 Jahre andauert, sollte der Tagessatz ab dem 25. Monat um 30 % gekürzt werden.

Die Lösung von Yokoy

Wie Sie sich vorstellen können, können diese Regeln recht komplex sein und Sie müssen immer die Reisehistorie des Benutzers überprüfen, um das Tagesgeld zu berechnen und den Betrag zu überprüfen, der unter die Einkommensteuer fällt.

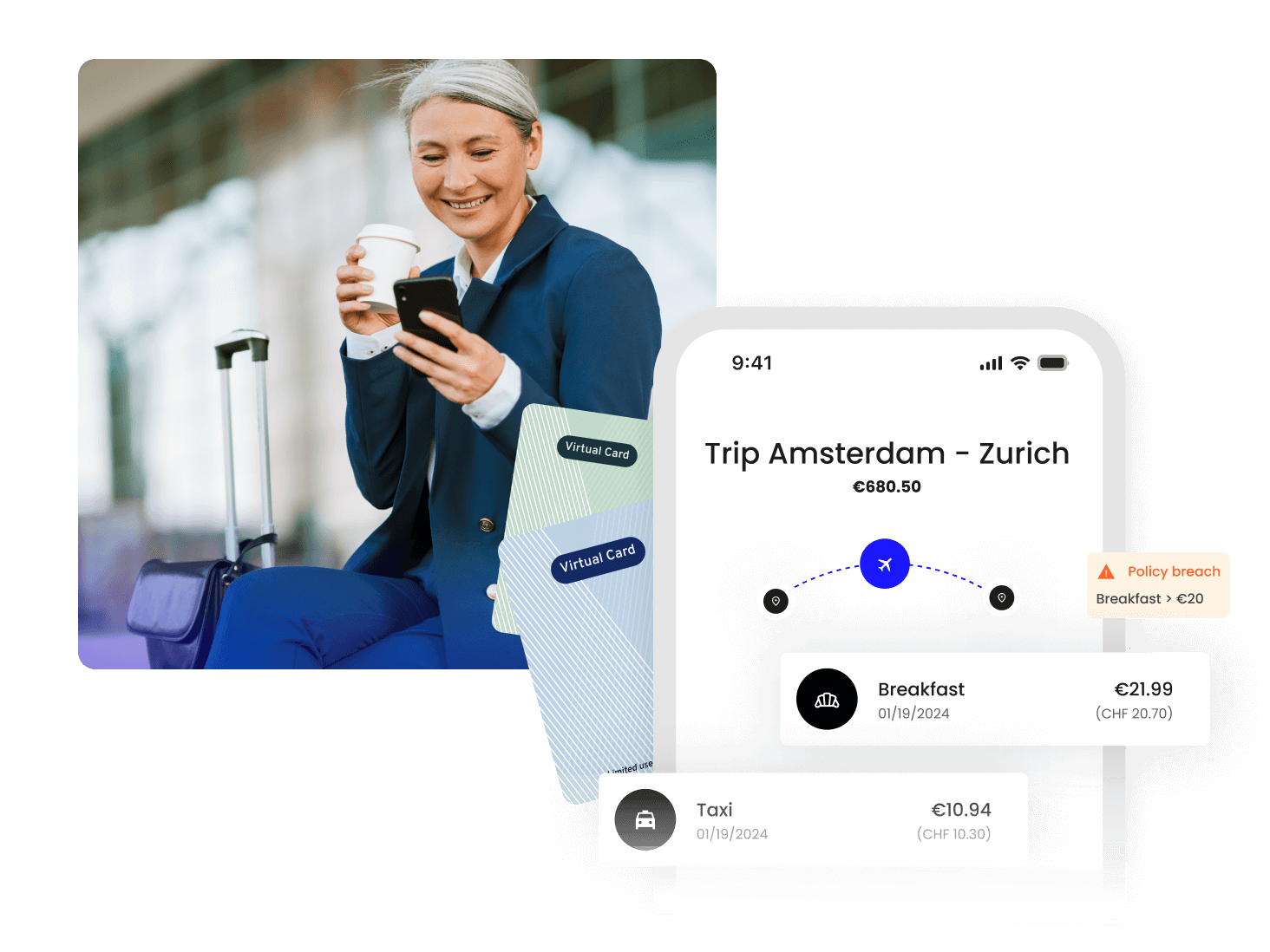

Yokoy kann Tagessätze automatisch auf Grundlage der Geschäftsreise und der Berechnungsregeln berechnen, ohne dass die Mitarbeiter manuell arbeiten müssen. Wenn der Benutzer eine höhere Vergütung als den staatlichen Satz erhält, kann die Differenz im Finanztool anders verbucht und exportiert werden.

Für Unternehmen im Privatsektor können Mitarbeiter von Yokoy ein Foto des Belegs machen oder einen digitalen Spesenbeleg hochladen und diesen über die Yokoy-Mobil- oder Webanwendung einreichen. Nach dem Hochladen verarbeitet und extrahiert Yokoy alle erforderlichen Informationen aus der Quittung und erstellt in Sekundenschnelle automatisch die Spesenabrechnung. So können Sie Ihren Mitarbeitern die tatsächlichen Kosten ihrer Geschäftsreisen ganz einfach erstatten.

Darüber hinaus extrahiert Yokoy auch relevante Mehrwertsteuersätze aus dem Beleg und bucht sie im ERP-/Finanztool und unterstützt Sie bei der Rückerstattung der Mehrwertsteuer durch die Standardintegration mit Anbietern zur Mehrwertsteuerrückforderung. Diese Integration ermöglicht es Yokoy, extrahierte Mehrwertsteuersätze für bestimmte Länder sowie das entsprechende Bild des Spesenbelegs automatisch in das Tool zur Mehrwertsteuerrückforderung zu exportieren.

Kilometerpauschale

Vorschriften vorhanden

Kilometerpauschalen zielen darauf ab, die Fahrtkosten des Arbeitnehmers bei Dienstreisen bei Nutzung eines Privatfahrzeugs zu decken. Kilometergelder sind unabhängig von den vom Arbeitgeber gezahlten Tagegeldern oder Tagessätzen.

Die französische Regierung erkennt die unten aufgeführten Kilometervergütungen für bestimmte Fahrzeugtypen an. Wenn der Mitarbeiter mehr erhält als von der Regierung empfohlen, unterliegt der zusätzliche Betrag der Einkommensteuer.

Nach Angaben der französischen Regierung betragen die Kilometergeldsätze:

- Für Autos mit Motorgröße

- <3CV

- Bis 5.000 KM: 0,529 €/KM

- 5.001 KM bis 20.000 KM: 0,316 €/KM + 1065

- 20.001+ KM: 0,370 €/K

- 4CV

- Bis 5.000 KM: 0,606 €/KM

- 5.001 KM bis 20.000 KM: 0,340 €/KM + 1330

- 20.001+ KM: 0,407 €/KM

- 5CV

- Bis 5.000 KM: 0,636 €/KM

- 5.001 KM bis 20.000 KM: 0,357 €/KM + 1395

- 20.001+ KM: 0,427 €/KM

- 6CV

- Bis 5.000 KM: 0,665 €/KM

- 5.001 KM bis 20.000 KM: 0,374 €/KM + 1457

- 20.001+ KM: 0,447 €/KM

- 7CV und mehr:

- Bis 5.000 KM: 0,697 €/KM

- 5.001 KM bis 20.000 KM: 0,394 €/KM + 1515

- 20.001+ KM: 0,470 €/KM

- <3CV

- Für Motorräder mit Motorgröße

- 1 oder 2 Lebensläufe

- Bis 3.000 KM: 0,395 €/KM

- 3.001 KM bis 6.000 KM: 0,099 €/KM + 891

- 6.001+ KM: 0,248 €/KM

- 3,4 oder 5 CV

- Bis 3.000 KM: 0,468 €/KM

- 3.001 KM bis 6.000 KM: 0,082 €/KM + 1158

- 6.001+ KM: 0,275 €/KM

- Mehr als 5CV

- Bis 3.000 KM: 0,606 €/KM

- 3.001 KM bis 6.000 KM: 0,079 €/KM + 1583

- 6.001+ KM: 0,343 €/KM

- 1 oder 2 Lebensläufe

- Für Moped

- Bis 3.000 KM: 0,315 €/KM

- 3.001 KM bis 6.000 KM: 0,079 €/KM + 711

- 6.001+ KM: 0,198 €/KM

Die Lösung von Yokoy

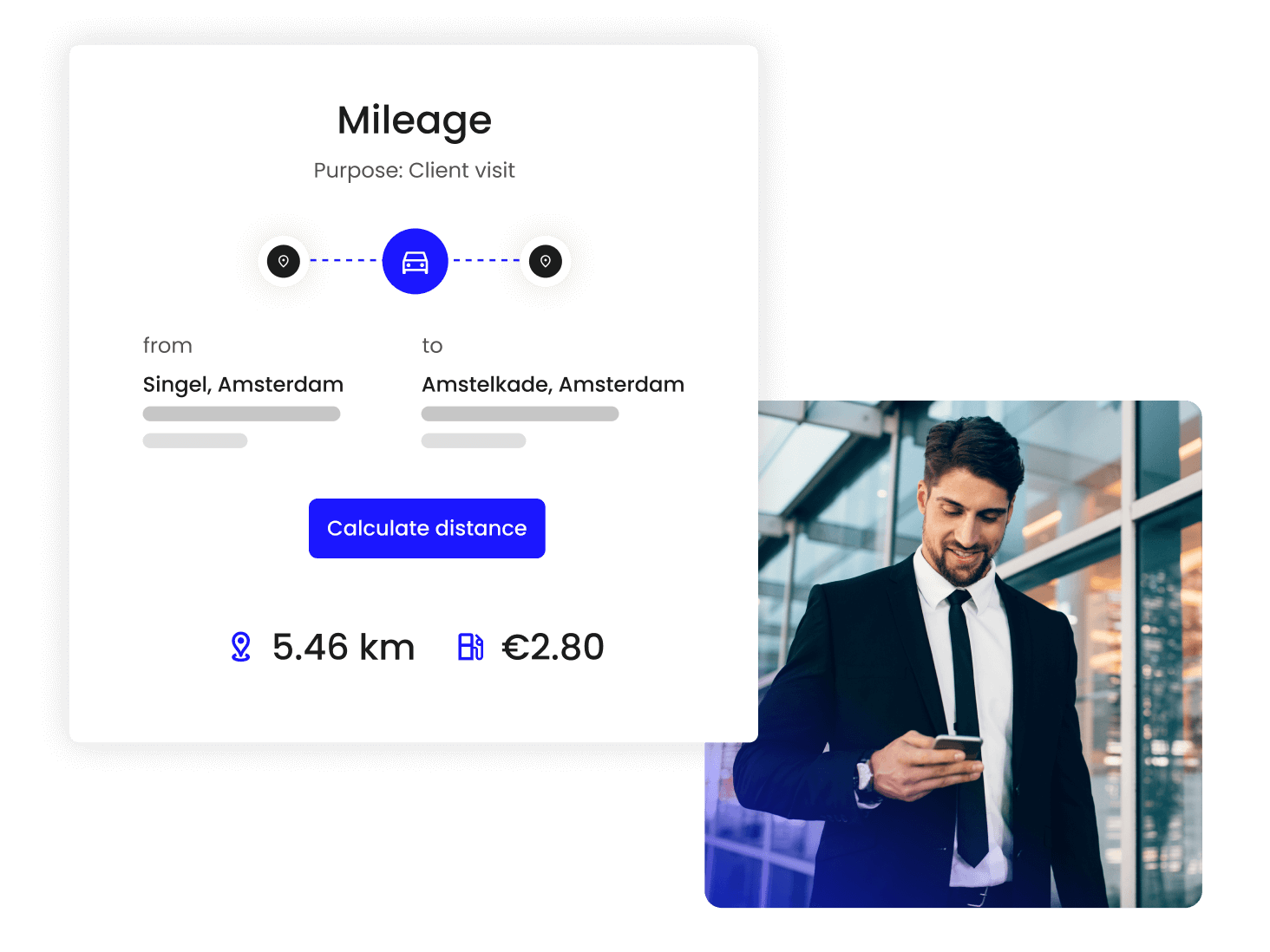

Yokoy erkennt alle offiziellen, von der Regierung festgelegten Tarife und kann daher automatisch die Kilometerkosten basierend auf der zurückgelegten Strecke berechnen.

Wie Sie sich vorstellen können, kann die manuelle Berechnung der Kilometerpauschale gemäß den französischen Vorschriften ein recht mühsamer und zeitaufwändiger Prozess sein.

Mit Yokoy können Kunden gestaffelte Kilometersätze konfigurieren und die Kilometerpauschale automatisch auf der Grundlage der zuvor gesammelten Kilometer und der aktuell zurückgelegten Strecke berechnen. Wenn der Mitarbeiter eine bestimmte Intervallgrenze überschreitet, kann Yokoy automatisch den Kilometersatz für das nächste Intervall berechnen.

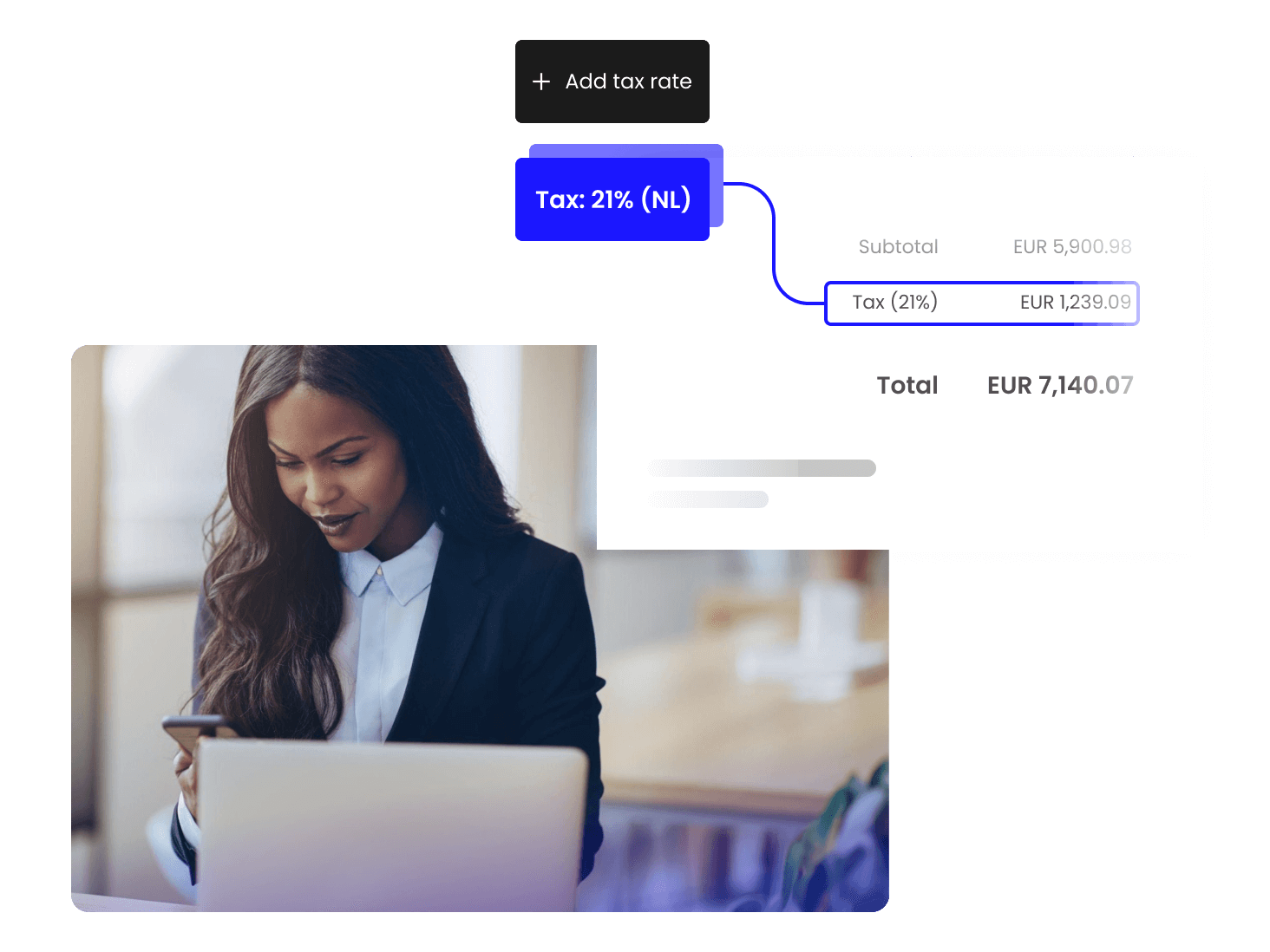

Mehrwertsteuersatz

Vorschriften vorhanden

Die französische Regierung erhebt Mehrwertsteuersätze für den Austausch von Waren und Dienstleistungen. Für das Spesenmanagement sind fünf verschiedene Mehrwertsteuersätze relevant:

- Die Standard-Mehrwertsteuer beträgt 20 % und gilt für die meisten Waren und Dienstleistungen sowie für alle Produkte oder Dienstleistungen, für die nicht ausdrücklich ein anderer Satz vorgesehen ist.

- Ermäßigte Mehrwertsteuer – 10 % gilt für unverarbeitete landwirtschaftliche Produkte, Brennholz, Wohnraumverbesserungen (diese profitieren nicht vom ermäßigten Mehrwertsteuersatz von 5,5 %), bestimmte Unterkunfts- und Campingdienstleistungen, Catering, Unterhaltung wie Messen und Ausstellungen, Spiele und Fahrgeschäfte auf dem Messegelände, Eintritt Gebühren für Museen, Zoos, Denkmäler, Personentransport und Abfallverarbeitung.

- Ermäßigte Mehrwertsteuer – 5,5 % gilt für die meisten Lebensmittel, Produkte zum Schutz der Damenhygiene, Ausrüstung und Dienstleistungen für Behinderte, Bücher, Gas- und Stromabonnements, Wärmeversorgung, Mahlzeiten in Schulkantinen, Eintrittskarten für Live-Shows sowie den Import und Export bestimmter Kunstwerke, Reparaturen zur Verbesserung der Wohnenergiequalität, Sozial- oder Notunterkünfte.

- Die besondere Mehrwertsteuer beträgt 2,1 % und gilt für Medikamente, die von der Sozialversicherung erstattet werden, für den Verkauf von lebenden Tieren zur Schlachtung und Wurstwaren an nicht steuerpflichtige Personen, für Fernsehgebühren, für bestimmte Sendungen und für Presseveröffentlichungen, die bei der Gemeinsamen Kommission für Veröffentlichungen und Presseagenturen registriert sind.

- Keine Mehrwertsteuer – 0 % gilt für Impfstoffe gegen Covid-19 und Screening-Tests.

Die Lösung von Yokoy

Yokoy extrahiert automatisch alle für das Spesenmanagement relevanten Mehrwertsteuersätze und Unternehmen können auch zusätzliche Mehrwertsteuersätze zur Extraktion hinzufügen. Yokoy extrahiert alle relevanten Mehrwertsteuersätze aus dem Spesenbeleg und bucht sie im ERP- oder Finanzsystem.

Darüber hinaus unterstützt Yokoy Kunden bei der Rückerstattung der Mehrwertsteuer, indem es eine Standardintegration mit Anbietern zur Rückerstattung der Mehrwertsteuer anbietet.

Diese Integration ermöglicht es Yokoy, extrahierte Mehrwertsteuersätze für bestimmte Länder sowie das entsprechende Bild des Spesenbelegs automatisch in das Tool zur Mehrwertsteuerrückforderung zu exportieren.

Gehaltsabzüge

Vorschriften vorhanden

Gemäß der französischen Regelung können sich Arbeitnehmer für einen Pauschalabzug oder einen Abzug der tatsächlichen Kosten für die angefallenen beruflichen Ausgaben entscheiden, einschließlich Fahrtkosten von zu Hause zur Arbeit, berufsspezifischer Kleidung, Verpflegungskosten und vielem mehr.

Wenn der Arbeitnehmer für solche beruflichen Ausgaben einen Pauschalabzug von 10 % wählt, wird dieser automatisch berechnet und vom Gehalt abgezogen. Der Abzugsbetrag sollte mindestens 472 € und höchstens 13.522 € betragen.

Arbeitnehmer haben außerdem die Möglichkeit, die tatsächlichen Kosten der Ausgaben abzuziehen.

Der Abzug der tatsächlichen Aufwendungen gilt für alle Lohneinnahmen. Wählt der Arbeitnehmer einen pauschalen Abzug von 10 %, kann er keinen Abzug der tatsächlich entstandenen Kosten für die berufliche Auslage erhalten.

Vereinfachen Sie Ihr Ausgabenmanagement

Demo vereinbarenVerwandte Inhalte

Überlassen Sie die Arbeit unserer KI

Erhalten Sie mit KI-gestützter Automatisierung umfassende Transparenz und Kontrolle über Ihre Geschäftsausgaben.

Demo vereinbaren